扫描下载

扫描下载石头哥近期要写一篇关于意甲北方3强这些年的建队运营和财务情况,帮助各位球迷破除引援迷雾,让大家更好的认清各自球队的现实。

🔴由于国米在北方3强中,贷款额最大,利息最高;在讲3家的运营和引援政策的不同之前,石头哥觉得有必要,将国米从莫拉蒂-托希尔-苏宁-橡树资本,这数十年的债务历史跟大家盘道下:

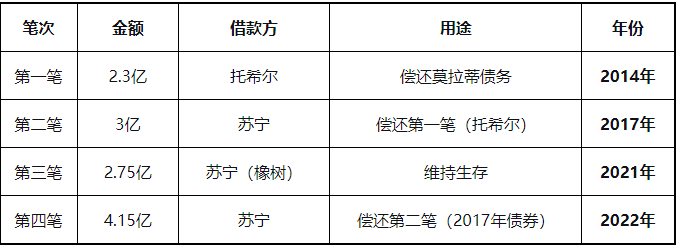

🔴第一笔:托希尔贷款2.3亿,偿还莫拉蒂债务

我们将时间线拉回到2013年10月,印尼商人托希尔花费2.5亿欧元,收购了国米70%的股份,咱们老爹莫拉蒂保留了30%。

为了彻底完成交接,托希尔需要将国米的欠款清零(大约1.5亿欧),绝大部分是俱乐部数年来欠下莫拉蒂的债务。

🚀可托希尔当时也没那么多钱啊,怎么办?

只能找人借呗,于是2014年,托希尔向高盛资本借了2.3亿的“过桥资金”,还款期限为2019年7月,将上面提到的巨额债务清零后,托希尔成为了国际米兰真正的主人。

🚀这里有个细节要注意:这笔贷款虽然帮助托希尔解锁彻底拥有国米的最后一步,但也给国米后续的债务埋下了伏笔。

自此国米进入了队史上的至暗时刻,没有了莫拉蒂时期的巨星光环,也未达到苏宁重建国米后的高度,这段记忆充满着遗憾和失望,也有像“五兄弟、道长、穆丁加伊、库兹曼诺维奇”这些魔音绕梁的名字,那会还很年轻的石头哥,几乎逢场必看,真是感叹啊!

🔴第二笔:苏宁发行3亿债券,用于偿还托希尔债务

2016年6月,令中国内拉兴奋的是,家门口随处可见的“苏宁”用2.7亿欧元收购了国米70%的股份(莫拉蒂30%,托希尔40%),自此,莫拉蒂彻底退出国米。

🚀到了2017年,已成为苏宁时代的国米,发行了3亿欧债券,2022年到期,利率4.87%,主要目的就是为了偿还托希尔当年借高盛的2亿多的贷款,也就是咱们上面提到的第一笔贷款(借新还旧)。

这个时期的国米,频频大手笔引援,4500万若昂马里奥、3000万巴博萨、4000万巴斯托尼,3400万的钱克,2400万贝西诺,2100万达尔伯特,2000万佳丽,3000万纳英戈兰,劳塔罗2500万,7400万卡酷,2200万拉扎罗,2000万的玻璃,2700万埃里克森,4300万阿什拉夫,3900万巴雷拉,2500万森西。

🚀上面这些球员,有的成为国米的龙骨,有的为中坚力量,有的让人失望,有的让人生气,有的让人遗憾,各位内拉看到这里,想必跟石头哥会有同样的感慨吧。

然后,进入了令全球体育停摆的2020年,意甲的空场令各个俱乐部收入锐减,受制于财政困难,国米再也没有进行过大规模的引援。

🔴第三笔:苏宁从橡树贷款2.75亿,用于维持俱乐部生存

这笔当时认为是救命钱的背景:2021年,国际米兰因疫情遭受重创,创下了意大利俱乐部史上最高的2.46亿欧元年度亏损,球队甚至到了连水电费都要拖欠、借钱发放工资和维持基本运营的地步。

同时,为了不让核心球员流失,俱乐部的薪资和摊销严重超支:仅这两项费用就高达2.62亿欧元,每年要比隔壁多花1亿欧元。

母公司苏宁自身难保:苏宁集团本身也陷入了严重的财务危机,无法为俱乐部提供任何资金支持。

🚀在这种情况下,被称为华尔街“秃鹰”的橡树资本登场了。

2021年5月,橡树贷给苏宁一份3年2.75亿欧元的贷款,年利率为12%,本息合计高达3.95亿欧元;并将国米99.6%的股权作为抵押,如果到期无法偿还,俱乐部直接归橡树。

🔴第四笔:苏宁发行4.15亿债券,用于“借新还旧”

借得橡树这笔钱后,国米并没有根本解决债务问题,眼瞅着当初的第二笔债券就要到期了,于是,“借新还旧”的操作再次上演。

2022年2月,国米发行了新的4.15亿欧元债券,新债期限到2027年,利率是6.75%,每年仅利息支出就高达2800万欧元,叠加其他费用后,每个赛季的综合成本接近3000万欧元。

🚀(值得一提的是,这笔4.15亿债券,即便在橡树接管后依然趴在国米的账面上,在24-25赛季,橡树进行了债券重组,偿还了这笔债券;同时获得新的3.5亿欧元长期贷款,利率从6.75%降至4.5%,这一笔操作让国米每年利息支出减少了约2000万欧元)

国米十年,四笔贷款,三次“借新还旧”,从高盛到橡树,从莫拉蒂到苏宁,冠军拿了不少,钱却没少还——意甲豪门,终究困在利息里。

🔴石头哥大概算了算,2022年-2024年,国米要还的利息达到了6000万欧元之巨,这期间,国米进过欧冠决赛,创造了新的收入记录,但为了维持这种强大的竞争力,球队的工资、人员摊销和高额的利息持续居高不下,亏损持续,终于,苏宁还是没能保住国米的拥有权。

🔴可能有内拉会问:既然利率这么高,苏宁为何不在这三年内找更低息的贷款来置换呢?

各位能想到的,苏宁自然也能想到,他们确实尝试过,在24年5月这个到期月,苏宁曾试图与美国债券巨头PIMCO商讨再融资协议,将橡树资本这笔钱还掉,但有两个问题导致了这次操作的失败:

1、24年5月10日前后,PIMCO才真正进入深入谈判,而橡树贷款的最终到期日是5月20日(外加一周宽限期至22日)。

正常一笔4亿欧元的再融资,法律尽调+合同签署+资金跨境至少需要45-60天——留给PIMCO的,只剩不到10个工作日,这几乎不可能。

2、另外一个根本问题,在苏宁和橡树的贷款协议中有这么一条:如果苏宁在贷款三年内卖掉国米,橡树有权从售价中抽走20%的分成,苏宁表示那这期间我不卖不就行了,等我把钱给你橡树还了,我想咋弄就咋弄。

🚀但据《米兰体育报》等多家媒体报道,橡树在谈判中坚持认为:20%的分成权绑定的是‘张家的股东身份’,而非‘贷款合同本身’——这意味着即便苏宁在最后关头凑钱还了橡树,只要国米后续被转卖,橡树依然要从交易款中抽走20%。

所以这个条款,可把PIMCO难住了,他们想自己如果作为新债主,借出去4亿多欧元,待到国米后续转卖,竟然要先给橡树上亿的抽成,没有哪家华尔街机构敢接这种‘替别人做嫁衣’的单子,最终认定风险不可控,选择在最后关口撤出。

🔴我们还可以横向对比一下:英超俱乐部同样发债融资,但曼联、阿森纳的长期债券利率只有3%-4%,且主要用于球场建设等固定资产增值,而不是用来‘借新还旧’填利息坑。

而意甲的商业收入只有英超的1/3,没有持续的造血能力,最终只会给贷款者们打工。

🔴看完以上这些,各位老内拉、新内拉作何感想,说实话,这也是石头哥第一次这么严肃认真的复盘国米这些年的债务。

为什么要复盘,因为这种巨额的利息严重影响着俱乐部的净利润,涉及到转会市场的投入,现在国米刚刚利润转正,利息可控,这才是橡树想到达成的核心,也是未来转卖的核心标的。

总之,在2010年3冠王后,莫拉蒂将俱乐部出售给托希尔开始,伴随着意甲联赛收益持续缩水,这数10年来,从托希尔时代的举步维艰,到张康阳的大刀阔斧,再到橡树资本的精准收割,国米一直困与债务和高息之中。

至于下一幕怎么演,那就看财务逐渐正常化后的国米,什么时候从橡树资本手中脱手。

在此之前,作为一名热爱国际米兰的球迷,只能谨慎冷静客观的看待当下俱乐部的操作。

制作不易,感谢大家的认证阅读,欢迎大家评论区留言,这些年各位都是怎么过来的,对于国米的未来,又是如何看待的?

国际米兰

国际米兰

张康阳

张康阳

莫拉蒂

莫拉蒂

托希尔

托希尔

马洛塔

马洛塔

营业执照

营业执照

全部评论(56)

昨天 20:46

昨天 20:59

昨天 21:16

今天 00:17

这个观点有待商榷

国米上赛季五大联赛营收第12或14名(具体数据忘记了),放英超是第七,只比big6低,和第六名热刺收入非常接近

昨天 22:37

这些负债里,真正的长期负债原本是4.15亿,狗树把它换成了3.46亿,那现在就只欠3.46亿了。6.6亿里剩下的2.9亿,大头是过去转会未付清的款项,这个每年俱乐部的成本都算进去了七千多万,今年依然盈利,那说明这钱肯定分期的还上了。

国际米兰的工资开销每年也就1.6亿左右,用意甲的收入和球票可以覆盖的住。欧冠的收入和欧冠的门票用来转会市场刮彩票绝对是够了。若是意甲夺冠,那就能多出5千万了,去年代金券的收入是3千万。

所以,好好经营,能熬过球场的建设期。像我毛球迷天天指望的国际米兰倒闭,那估计是不会发生的。意甲冠军的五千万和欧冠谁走的最远,都是经济上的天王山之战,有我没你。这两点,俱乐部日后也要保证。

昨天 21:54

昨天 22:43

今天 06:18

今天 01:59

今天 01:51

今天 00:51

昨天 23:40

昨天 22:56

昨天 22:39

昨天 22:39

如同一家企业,在业务/利润增长缓慢甚至停滞下滑,要么降本增效(类似足球俱乐部的成本薪资压缩控制,精打细算),要么开发新的增长业务(提升青训质量,大胆启用以图长远),可无论拖鞋儿还是苏宁这两方面都不行,都想玩击鼓传花的游戏。

昨天 22:31

昨天 21:55

昨天 21:23

昨天 21:23

昨天 21:23

昨天 20:56

昨天 20:50

昨天 20:29

昨天 20:27